Depuis 2021, le taux d’impôt des sociétés est fixé à 25%. Toutefois, les petites et moyennes entreprises (PME) peuvent bénéficier du taux réduit de 20% sur les premiers 100.000 € sous réserve de conditions.

Qui peut en bénéficier ?

Les sociétés doivent être considérées comme « petites » au sens du Code des sociétés et associations (art. 1 :24 CSA)

Elles ne doivent pas dépasser plus d’un des trois critères suivants pendant deux exercices consécutifs :

- Total du bilan : 6 000 000 euros

- Chiffre d’affaires annuel hors TVA : 11 250 000 euros

- Nombre moyen de travailleur : 50

En outre, au moins 50% des actions doivent être détenues par des personnes physiques. Certaines sociétés (de financement, trésorerie, détentions immobilière etc, …) sont exclues de ce régime.

Condition de rémunération du dirigeant

La société doit verser une rémunération minimum à (au moins) un de ses dirigeants d’entreprise.

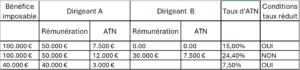

A partir du 1e janvier 2026, cette rémunération minimale passe de 45.000 euros à 50.000 €, indexée annuellement. De plus, la société ne pourra pas bénéficier du taux réduit si elle octroi à son/ ses dirigeants une part « excessive » d’ATN. En effet, le total des ATN évalués forfaitairement ne pourra pas être supérieur à 20% du total des rémunérations octroyées aux dirigeants pour bénéficier du taux réduit.

Quel avantage est valorisé forfaitairement ?

La société met à disposition un logement, une voiture, un GSM, une connexion internet, etc.., l’ATN est calculé forfaitairement. Il en va de même pour l’acquisition de stock-option par la société, attribué gratuitement à son dirigeant.

A contrario, les cotisations sociales payées par la société ne rentreront pas en compte pour le calcul des 20%.

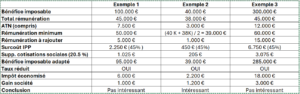

Exception : Si le bénéfice imposable de votre société est inférieur à 50.000 €, il suffit d’attribuer au dirigeant un salaire équivalent à ce bénéfice imposable.

Exemple :

La règle de rémunération ne s’applique pas pendant les 4 premiers exercices comptables de la société (ou à compter du débit de l’activité en personne physique si l’activité a commencé ainsi).

Ce qui compose le salaire : la rémunération brute, les ATN, les cotisations sociales et PLCI payées par la société ainsi que les tantièmes. Ne sont pas compris, les dividendes et les remboursements propre à l’employeur.

Impact fiscal :

L’application du taux réduit peut générer une économie d’ISOC maximale d’environ 5 000 €. Toutefois, l’augmentation de la rémunération du dirigeant entraîne un surcroît d’impôt des personnes physiques ; il est donc nécessaire d’évaluer comparativement le coût salarial et fiscal pour déterminer l’intérêt net de la mesure.